Por: Juliana Gudiño

Por: Juliana Gudiño

Introducción

“Microseguro” es el nombre genérico que se le da a ciertos seguros destinados a cubrir las contingencias que enfrentan personas de escasos recursos. Tienen características especiales, como sumas aseguradas y primas pequeñas. La suma asegurada debe corresponder al patrimonio de una persona de escasos recursos, en tanto que la prima debe adecuarse a sus escasos ingresos. Otra característica fundamental del microseguro es que debe operar con mecanismos sumamente simplificados que disminuyan en forma considerable los costos administrativos y de gestión, con la finalidad de que la prima sea barata (Churchill, 2009).

1. Origen del Microseguro

En 2005, alrededor de cien expertos de todo el mundo se reunieron en Alemania para analizar y discutir las características, oportunidades y dificultades que podría tener este tipo de seguro (Churchill et al., 2006). Este encuentro marcó la entrada formal al mercado del microseguro. No obstante, hay antecedentes de actividades similares a la forma actual del microseguro y se tienen ejemplos de Europa y Estados Unidos (Crawford-Ash y Purcal, 2010). Un caso es el seguro de vida industrial basado en pólizas de seguro de vida con sumas aseguradas pequeñas y primas semanales recolectadas de puerta en puerta, comercializadas en 1800 por la Prudential Life Assurance Society del Reino Unido y la Metropolitan Life Insurance Company de Estados Unidos.

Por otro lado, no ha sido posible determinar cuándo, dónde ni quién acuñó el término “microseguro”. Aparece en publicaciones de 1999, como las siguientes: Microseguro: extensión del seguro de salud para los excluidos de David Dror, y Síntesis de casos de estudio de microseguro y otras formas de extensión de la seguridad social en salud en América Latina y el Caribe, Proporcionar seguros para hogares de bajos ingresos. Parte I: Una introducción a los principios de seguros y productos, de Warren Brown y Craig Churchill. Estos autores recuerdan que el término “microseguro” procede de un desarrollo natural del antiguo término “microfinanzas”.

2. Objetivo del Microseguro

El objetivo principal del microseguro es servir como un instrumento de combate a la pobreza, actuando como mecanismo para atenuar el impacto de los shocks1 que pueden hacer que una persona de escasos recursos pierda el poco patrimonio que ha formado con mucho tiempo y esfuerzo.

Desde una perspectiva técnica, el microseguro puede ser utilizado como mecanismo para atenuar las variaciones que sufra al paso del tiempo el nivel de vida de una persona que se encuentra por debajo de la línea de pobreza, como se presenta en la figura 1.

Figura 1.

3. El Mercado Objetivo de los Microseguros

El mercado potencial de los microseguros se determina por la distribución de la riqueza en el mundo. Es un mercado de alrededor de 4,000 millones de personas que viven con un ingreso de menos de cuatro dólares al día. No obstante, en cada país el mercado objetivo puede cambiar dependiendo de dónde se trace la línea de la pobreza (figura 2).

Figura 2.

4. Tipos de Riesgos se Pueden Asegurar Mediante Microseguros

En general, no hay límites a los tipos de riesgo que se pueden asegurar; sin embargo, se debe entender que los riesgos asegurables son los que inciden en las personas de escasos recursos. Por ejemplo, es evidente que un seguro de autos sería poco apropiado, puesto que no es un bien característico de una persona de escasos recursos. Los riesgos más comunes de asegurar en materia de microseguros son los siguientes:

- Riesgo de fallecimiento. El seguro puede cubrir los costos funerarios del fallecido, la orfandad o viudez, así como el pago de microcréditos que le hayan sido concedidos al asegurado.

- Riesgo de invalidez o incapacidad. El seguro puede cubrir a la familia de la persona inválida que queda desprotegida, proveyendo una ayuda a los hijos que sean menores de edad o al cónyuge, así como el pago de las deudas de microcréditos.

- Riesgo de enfermedad o accidente. El seguro puede cubrir los gastos médicos por enfermedad o accidente del titular o un dependiente económico, así como una renta por la incapacidad del jefe de familia.

- Pérdidas patrimoniales. El seguro puede cubrir la pérdida por destrucción, robo u otro motivo de bienes que sean importantes para el asegurado, tales como animales, cultivos, mercancías en venta, casa, máquinas o herramientas de trabajo.

1 El término shock se refiere a las pérdidas económicas que sufre una persona de escasos recursos debido a accidentes, enfermedades, pérdida de bienes por catástrofes naturales como inundación, terremoto, sequía, o por robo, etcétera.

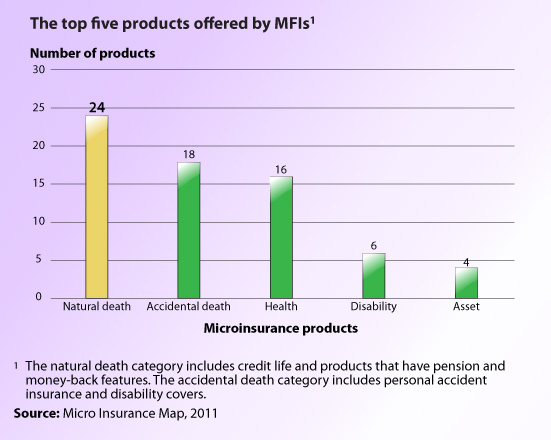

En la publicación Microinsurance Compendium, Janice Angove et al. (2011) muestran los principales productos de microseguros ofrecidos en el mundo (figura 3).

Figura 3.

5. Formas de Comercialización y Gestión del Microseguro

La forma de comercialización y gestión de reclamaciones del microseguro lo hace diferente de los demás tipos de seguros. En principio, se necesita una forma masiva de comercialización para abatir los costos de administración. Las dificultades radican en lograr primas pequeñas y simplificar al máximo la gestión de reclamos. Estas dificultades requieren una economía de escala, innovación, eficiencia, simplicidad y una gestión inteligente del riesgo; por ello, Churchill (2006) recomienda que en las operaciones de microseguros se consideren aspectos como el diseño del producto y la gestión del riesgo, la mercadotecnia apropiada, el proceso simplificado de recolección de primas, el proceso simplificado de atención y liquidación de los reclamos. En la práctica, los modelos de operación que han dado mayor factibilidad de desarrollo al microseguro son los siguientes:

- Modelo de servicio completo. Consiste en que la aseguradora crea el seguro, realiza la comercialización, recibe el siniestro y paga la indemnización. Es un modelo adecuado para una aseguradora comercial.

- Modelo socio-agente. El modelo socio-agente se define como el que promueve la alianza de la aseguradora con distintos socios comerciales. Sirve para reducir la selección adversa, ya que la aseguradora trabaja con la infraestructura, bases de datos y conocimientos de sus clientes para evaluar mejor los riesgos.

- Grupos comunitarios de base. Las mismas personas aseguradas son dueñas de la aseguradora y administran el esquema de asociaciones mutuales.

- Modelo del proveedor. Se utiliza sobre todo para el seguro de salud y consiste en que la aseguradora y el proveedor de servicios de salud son la misma entidad.

En la figura cuatro se ilustra la evolución de estas formas de comercialización del microseguro en el mundo.

Figura 4.

6. La Regulación de Microseguros en México2

La regulación mexicana, en el documento denominado “Circular Única de Seguros”, Título 5, Capítulo 5, emitida por la Comisión de Seguros y Fianzas, señala que los microseguros son “aquellos que se ubiquen dentro de algunas de las operaciones de Vida; Daños o Accidentes y Enfermedades, que tengan como propósito promover el acceso de la población de bajos ingresos a la protección del seguro mediante la utilización de medios de distribución y operación de bajo costo”. En ese mismo documento se establecen las características que deben tener los contratos de los microseguros que se quieran comercializar en México. Lo fundamental es que se prevé una forma simplificada de contratos y se indica el monto máximo de primas y sumas aseguradas.

7. El Desarrollo del Microseguro en el Mundo

El número de personas cubiertas por los microseguros aumentó casi 6.5 veces en cinco años. Los sistemas de microseguro han experimentado un aumento considerable en ese tiempo y en la actualidad benefician a cerca de 500 millones de personas, según el Fondo para la Innovación en Microseguros de la Organización Internacional del Trabajo y la Munich Re Foundation. En el segundo volumen de la guía “Protegiendo a los pobres. Un compendio sobre microseguros”, se señala que el número de personas cubiertas por microseguros aumentó de 78 millones en 2007 a 135 millones en 2009, para llegar a la cifra citada de 500 millones, según la encuesta más reciente publicada por esas dos entidades.

8. Desarrollo de los Microseguros en México

Los microseguros iniciaron formalmente3 en el mercado mexicano en 2006. A pesar de que han tenido un crecimiento importante, su desarrollo es todavía incipiente. Según la Secretaría de Hacienda, el número de microseguros vendidos hasta abril de 2010 fue de 4.4 millones de pólizas, de las cuales 93.1% son seguros de vida; 4.5% seguros de daños, y 2.4% de accidentes de personas. De las 38 aseguradoras autorizadas para operar con seguros de vida, 34 participan en el mercado de microseguros, pero las aseguradoras con mayores ventas son: Banamex, Mapfre, Argos, Azteca, Atlas, GIR, ZURICH y Metropolitana.

Los canales de distribución de los microseguros comercializados hasta ahora están vinculados al crédito. Electra tiene la delantera, con su sistema de venta de electrodomésticos: asocia el crédito con el microseguro y tiene dos millones de microseguros vendidos y asegurados con Seguros Azteca. Banco Compartamos vincula un millón de créditos con el microseguro de vida respaldado por Mapfre. Quince microfinancieras vinculadas a Pronafin han vendido 43 084 pólizas de vida en dos años con el coaseguro organizado por AMIS. Bansefi y la Red de la Gente han vendido 130 000 pólizas y la Red Solidaria de Microseguros Rurales (Redsol), con 60 microfinancieras comunitarias rurales, ha vendido 115 000 microseguros voluntarios. Otras organizaciones de ahorro y crédito popular están siendo abordadas por diversas aseguradoras directamente o mediante intermediarios como Paralife. En nuevos proyectos se analiza la posibilidad de recurrir a Telecom, Pronósticos Deportivos, IMEMigrantes, Programa Oportunidades y los recibos de la CFE como canales de distribución. En la actualidad (2012), el volumen de microseguros en México es de ocho millones de pólizas, según la Asociación Mexicana de Instituciones de Seguros (AMIS) (figura 5).

Figura 5.

9. Conclusión

El microseguro es un instrumento de lucha contra la pobreza y promoción del desarrollo económico. Su introducción formal en la industria de los seguros le ha dado un gran impulso, pues si prosperó principalmente en África e India, está empezando a cobrar ímpetu en Latinoamérica. El desarrollo del microseguro requiere medidas especiales de los gobiernos, tanto para regularlo como para establecer programas de apoyo financiero. El microseguro es un instrumento que, bien utilizado, podría llegar a ser una poderosa arma de combate a la pobreza de los países en desarrollo.?

Referencias

Center for Financial Inclusion at Action International (2009), “Perspectivas para México de inclusión financiera integral”, septiembre, 3-5 y 23-32.

Churchill, Craig (2009), Protegiendo a los pobres. Un compendio del microseguro, Ginebra: Munich Re Fundation, ILO.

Churchill, Craig, Reinhard, Dirk, y Gureshi, Zahid (2006), Microseguro, un seguro que sirva a los pobres, Ginebra: Munich Re Fundation, ILO.

Crawford-Ash, S. y Purcal, S. (2010). “Microinsurance: Insights From A Historical Approach”, Australian School of Business Research Paper No. 2010ACTL06, 1-45.

Kalra A. (2010). “Microinsurnace-risk protection for 4 billion people”, Sigma, November, 9th.

2 “Circular única de seguros”, Capítulo 5.1 del registro de productos de seguros.

3 En 2006, inició la regulación de los microseguros en México y se definió formalmente lo que se entenderá como microseguro para efectos regulatorios.

Un Comentario

Hola Juliana!!

Leí tu artículo, me pareció muy interesante y me quede con ganas de más..

Es un tema que es necesario que tenga más difusión para que la gente se beneficie de ello, además de los beneficios económicos y sociales que tiene.

Gracias y felicidades!!

Guadalupe